Dane rynkowe

Ten artykuł przeczytasz w 1 minutę

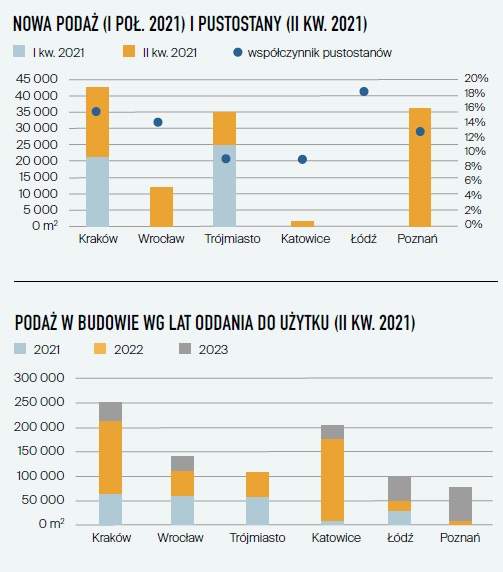

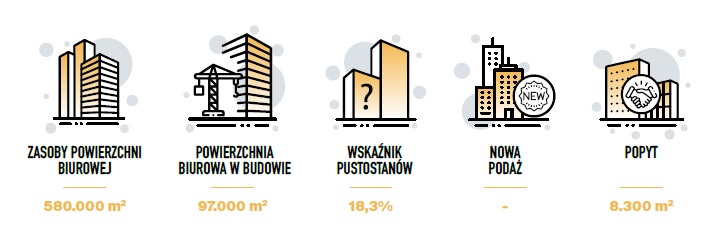

Całkowite zasoby biurowe w Łodzi na koniec II kw. 2021 roku sięgnęły niemal 580.000 m2. Ze względu na brak nowej podaży w pierwszych miesiącach bieżącego roku zasoby pozostały niezmienione względem ubiegłego kwartału. W budowie znajduje się około 100.000 m2 powierzchni, która będzie systematycznie oddawana w kolejnych latach, jednak ok. 50% tego wolumenu zostanie ukończone w 2023 roku.

Popyt w II kw. 2021 roku utrzymał się na poziomie podobnym do zarejestrowanego w ubiegłym kwartale, jednak jest to skutkiem obserwowanego w poprzednich kwartałach wstrzymywania się najemców z decyzjami dotyczącymi wynajmu powierzchni biurowej z powodu niepewności wynikającej z pandemii COVID-19.

Łódź jest również rynkiem, na którym w ciągu minionego roku odnotowano największy wzrost współczynnika pustostanów. Na koniec czerwca osiągnął on poziom 18,3% (wzrost o 1,5 pp. kw./kw. i 5,1 pp. r/r). Większa ilość dostępnej powierzchni wynika z niskiego stopnia komercjalizacji projektów oddanych do użytku w 2020 roku oraz z osłabionego popytu w drugiej połowie 2020 roku i w pierwszej połowie 2021 roku. Pomimo wzrostu współczynnika pustostanów, stawki czynszu za wynajem nowoczesnej powierzchni biurowej utrzymują się na stabilnym poziomie oscylując w przedziale 9-15 EUR/m2/miesiąc.

Więcej informacji o potencjale Łodzi można znaleźć w pełnym raporcie z serii Siła Miast na stronie: https://raporty.knightfrank.com.pl/silamiast_h12021